寄付の基礎知識について解説します

寄付とは

寄付とは、個人や企業が自発的に金銭や財産を非営利団体などに無償で提供することを指します。みなさんは普段、寄付をすることがありますか?ここでは、寄付について少し考えてみましょう。

|

金銭や財産を自発的に無償提供するのが「寄付」バゥ |

まず、わたしたち日本人にとって「寄付をする」という行為は、欧米に比べるとあまり身近に感じられないと言われてきましたが、東日本大震災が起こった際、日本中から義援金や支援金が集まりました。

2011年の調査によると、8457万人の日本人が約3899億円の寄付をしたとあります。なんと、2010年の15歳以上の人口の約76.4%に相当するそうです(寄付白書2011調べ)。これだけたくさんの人に「支援したい」という思いがあり、それが寄付行為につながったのです。

この大震災の後、「寄付をする」ということが少し身近になり、気軽に寄付できるような環境にもなってきました。また、できる範囲の社会貢献のひとつとして認識されてきました。

|

寄付は「東日本大震災」以降、身近なものになってきたバゥ |

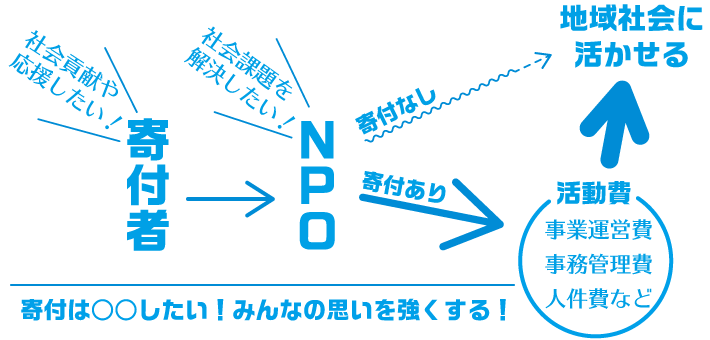

次に、寄付をする側とされる側について、詳しく見ていきましょう。

最初に寄付を必要としている非営利団体についてですが、高知県でも高齢者支援や地域活性化など、地域をよくするさまざまな活動に取り組んでいるNPOはたくさんあります。

では、そういったNPO活動の資金源は、どのようにして確保していると思いますか?国や県からお金がもらえるわけではなく、NPO自身が確保していかなければいけません。主な資金源として、会費、事業収益、助成金などがありますが、やはり、寄付金に支えられているところが大きいのです。たくさんの人が応援してくれることで、充実した活動となり、さらに継続して活動することができるのです。

非営利団体の活動はみんなの寄付に支えられているバゥ |

|

今度は寄付をする側についてはどうでしょうか。大震災で寄付をした理由としては、「自分も何かしたいと思ったから」「被害が甚大だから」「自分にできることは寄付だけなので」「被災者の力になりたいから」という理由が多く見られました(寄付白書2011調べ)。

これらを見てもわかるように、わたしたちが自発的に寄付をするきっかけとなるのは、活動や思いに共感するときだと言えます。普段生活をしていて、新聞を読んだり、TVを見たりする中で、「困っている人を助けたい」「この活動を応援したい」「自分も社会貢献したい」と思ったとき、直接支援に関わることができなくても、まずは寄付をしてみませんか?寄付をすることで、自分の思いをカタチにすることができ、NPOの活動に活かされます。

「自分も何か力になりたい」活動や思いに共感したら寄付しようバゥ! |

|

寄付の税制優遇

個人や企業がNPO法人に寄付をしても、税制上の優遇措置はありませんが、認定NPO法人に対する寄付は、次のような税制面でのメリットもあります。関心のある団体や活動に寄付で応援しましょう。

|

認定NPO法人に寄付すれば税制面でのメリットがあるバゥ |

(1)個人が行った寄付

個人が行った寄付金は、一定額を所得税の課税所得から控除することができる「寄附金控除」の制度が設けられています。所得税(国税)の計算において、「所得控除」又は「税額控除」のいずれかを選択して確定申告を行うことにより、所得税の控除を受けることができます。

【税額控除の場合】次の計算式により算出された額が「寄付金控除」として、所得税から控除されます。 ※1 年間所得金額の40%が限度となります。

|

【所得控除の場合】次の算式により算出された額が「寄付金控除」として、所得税から控除されます。 ※3 年間所得金額の40%が限度となります。

|

※高知県における「個人県民税」については、条例により、認定NPO法人に対する寄付金は軽減措置(寄付金控除)の対象になっています。

(寄付金合計額-2,000円) × 4%=控除額

※「個人市町村民税」についても、条例により、認定NPO法人に対する寄付金が軽減措置(寄付金控除)の対象となります。所在地の市町村により異なりますのでご確認ください。

(寄付金合計額-2,000円) × 6%=控除額

認定NPO法人への寄付なら確定申告で「寄付金控除」が受けられるバゥ |

|

(2)企業等が行った寄付

企業等が行った寄付金は、その寄付金の合計額と寄付金の損金算入限度額のいずれか少ない金額が損金に算入されます。

企業の寄付金も認定NPO法人なら損金算入が増えるんだバゥ |

|

(3)相続財産を寄付した場合

相続により取得した財産の一部または全部を寄付した場合、寄付した財産に相続税は課税されません。

※仮認定NPO法人には適用されません。

内閣府ホームページ

https://www.npo-homepage.go.jp/kifu/kifu_zei_yugu.html

|

相続財産を寄付した場合は相続税が非課税に! |

まとめ

● 寄付とは金銭や財産を自発的に無償提供すること

● 「東日本大震災」以降、寄付は日本でも身近なものに

● 非営利団体の活動はみんなの寄付に支えられている

● 認定NPOに寄付すれば税制優遇がある

● 確定申告で「寄付金控除」が受けられる

● 企業の寄付金も認定NPO法人なら損金算入額が増える

● 相続財産を寄付した場合は相続税が非課税に

活動や思いに共感したら「寄付」してみませんか?